配资实盘证券配资门户

配资实盘证券配资门户

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:国元期货研究

]article_adlist-->

]article_adlist-->

聚乙烯供需基本面分析

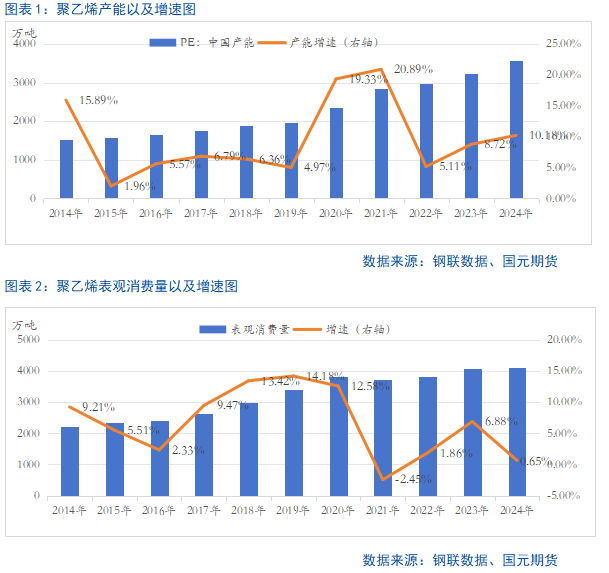

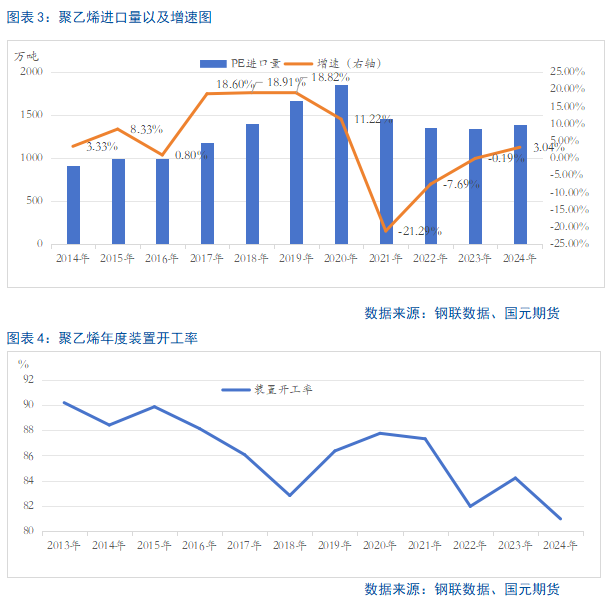

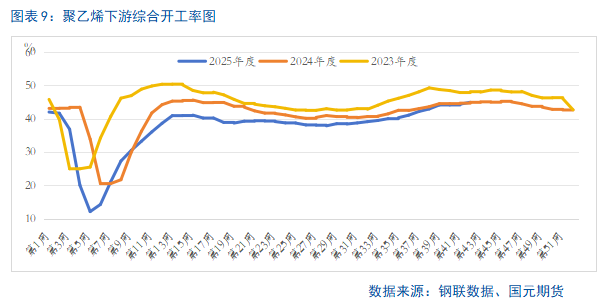

我国是全球最大的塑料生产国和消费国。2024年,国内聚乙烯行业仍处于产能高速扩张阶段,总产能达到3571万吨,同比增长10.18%,市场供应压力持续凸显。然而,在供给端快速扩张的同时,需求侧却受到全球经济下行的影响,表现疲软。国内聚乙烯表观消费增速明显放缓,这一信号迅速传导至整个产业链:生产端开工率被动下调,进口增速也同步收缩。在供需双重压力下,2024年国内聚乙烯产量回落至2791万吨。尽管消费增速放缓,国内聚乙烯的整体需求体量依然可观,全年消费量达4094万吨。值得注意的是,产量与消费量之间存在约1303万吨的缺口,这一差距主要依赖库存及进口端弥补。

步入2025年,从已公布的产能规划来看,国内聚乙烯行业预计将新增产能543万吨。截至目前,已投产规模达393万吨。值得关注的是,中国石油天然气股份有限公司广西石化分公司两套共计70万吨的装置计划于10月末投产。若该产能如期落地,届时市场供应压力将进一步加剧。

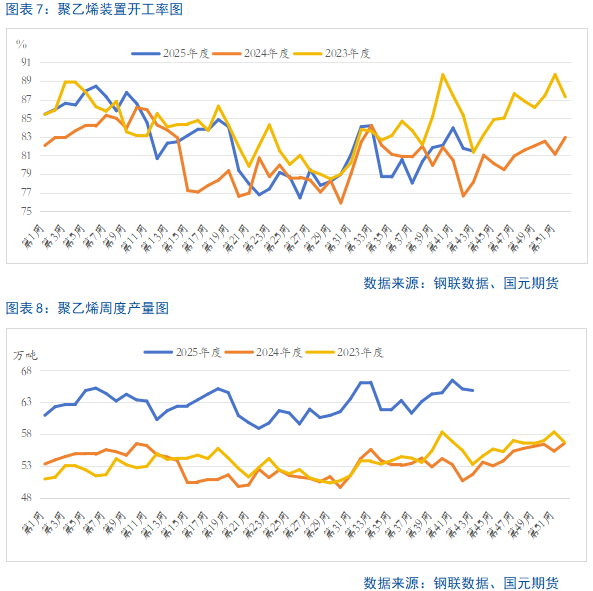

与此同时,国庆节后国内聚乙烯装置开工率已超过去年同期水平。本周数据显示,重启装置产能规模大于检修产能,推动整体开工率持续上行。在新增产能释放与开工率攀升的双重驱动下,后期周度产量将持续走高,届时市场供应压力不容忽视。

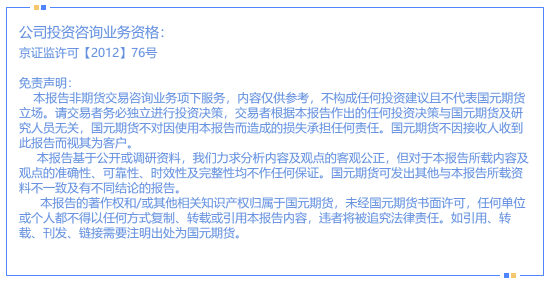

需求端的负反馈,已成为当前市场的主要制约因素。今年以来,下游综合开工率长期徘徊于近三年低位,表明终端消费实质承压。尤其值得注意的是,本轮“金九银十”旺季需求兑现程度不及预期,未能有效扭转颓势。步入淡季后,行业结构性分化更加明显:除农膜维持季节性回暖外,包装膜的开工率已跌至近三年同期低位。在缺乏强劲利好驱动的背景下,疲弱的需求不仅难以支撑市场,甚至对上游市场形成一定的负反馈,需求端对聚乙烯价格的拖累效应或将进一步显现。

写作日期:2025年10月28日

写作日期:2025年10月28日

作者:张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

联系电话:010-84555193

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 配资实盘证券配资门户

辉煌优配平台提示:文章来自网络,不代表本站观点。